Квалификация инвесторов

Квалификация инвесторов

Вопросы по онлайн-трейдингу

Вопросы по онлайн-трейдингу

Вопросы по открытию счета

Вопросы по открытию счета

Вопросы к Альфа-Форекс

Вопросы к Альфа-Форекс

Вопросы по терминалу MetaTrader

Вопросы по терминалу MetaTrader

Показатели технического анализа

Показатели технического анализа

Инструменты технического анализа

Инструменты технического анализа

Фигуры технического анализа

Фигуры технического анализа

Теоретические основания фундаментального анализа

Теоретические основания фундаментального анализа

Показатели фундаментального анализа

Показатели фундаментального анализа

Словарь трейдера

Словарь трейдера

Все разделы

Все разделы

Овернайт — это краткосрочная финансовая операция, которая обычно заключается на одну ночь или один рабочий день. Термин происходит от английского overnight — «на ночь». В финансовой сфере это означает размещение денег на очень короткий срок под процент.

Больше всего сделок овернайт совершается в банковской среде, когда свободные средства размещаются до следующего рабочего дня под определённый процент. Однако этот механизм применяется не только банками. Операции овернайт использует бизнес для получения дополнительного дохода от свободных средств, брокеры — для размещения денежных остатков клиентов, а также участники рынка ценных бумаг при заключении сделок РЕПО.

Что такое овернайт простыми словами

Овернайт можно сравнить с краткосрочным займом, чаще на одну ночь. Если у банка, компании или инвестора временно появились свободные средства, их можно одолжить до следующего рабочего дня и получить небольшой доход.

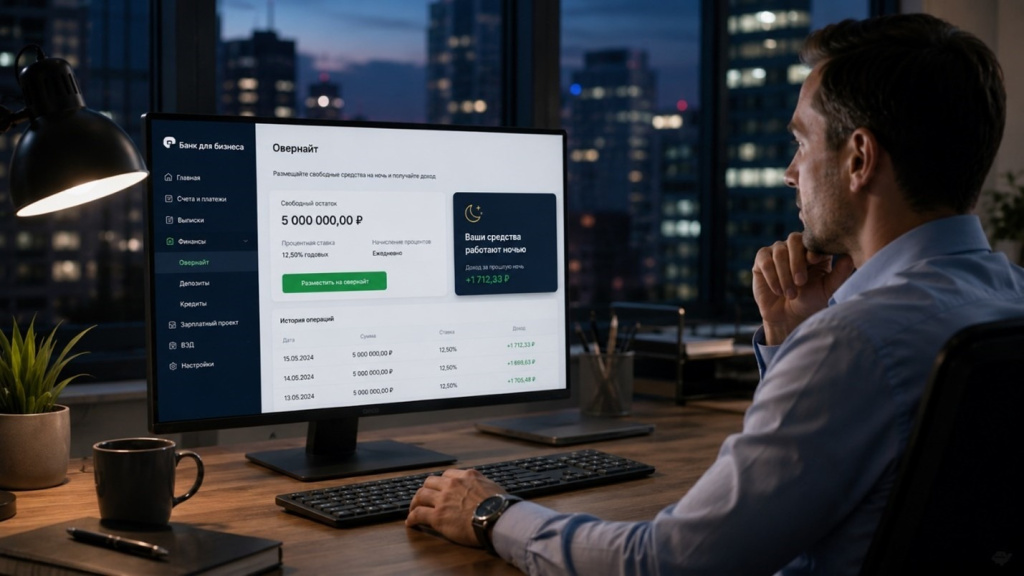

Например, у организации на расчётном счёте остались свободные средства, которые понадобятся только завтра. Вместо того чтобы оставлять их без движения, компания может разместить деньги по программе овернайт. Уже на следующий рабочий день сумма вернётся на счёт вместе с начисленными процентами.

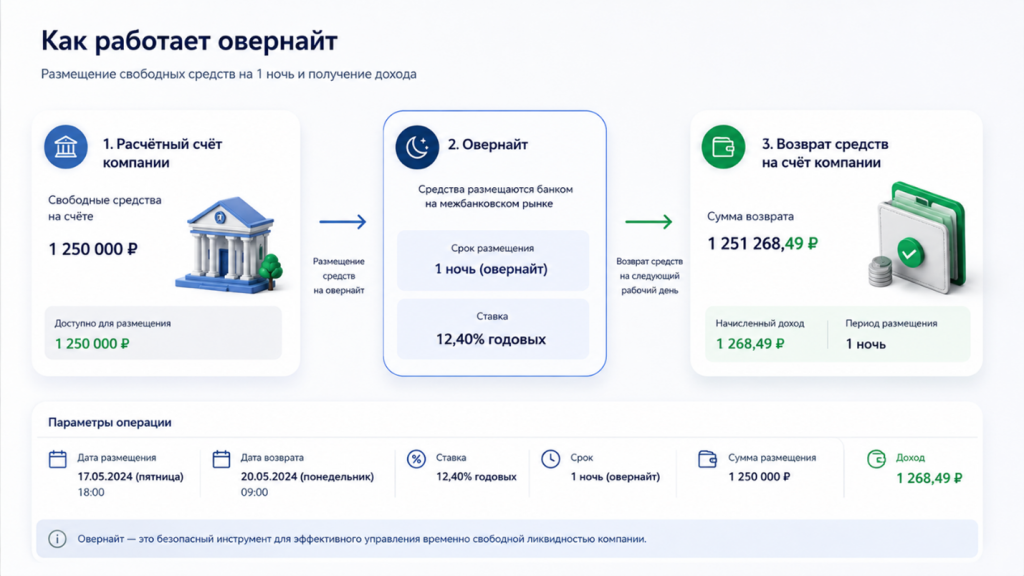

Принцип действия инструмента состоит из трёх этапов:

-

размещение свободных денег;

-

начисление процентов за период размещения;

-

возврат основной суммы и полученного дохода на следующий рабочий день.

Несмотря на короткий срок, операции овернайт играют важную роль в финансовой системе. Они помогают участникам рынка эффективнее управлять ликвидностью и получать доход даже от суммы, которая может понадобиться на следующий день.

Как работает овернайт и какие бывают виды

Процесс размещения денег на ночь зависит от условий конкретного займополучателя.

Обычно это выглядит так:

-

участник рынка обнаруживает избыток свободных средств в конце операционного дня;

-

он размещает их через банк, брокера или другой финансовый институт;

-

условия сделки фиксируются заранее;

-

на следующий рабочий день деньги автоматически возвращаются вместе с начисленным доходом;

-

если речь идёт о банковском продукте, продление может происходить автоматически или требовать нового размещения, что зависит от условий конкретной организации.

В зависимости от сферы применения есть несколько видов краткосрочных вложений.

Депозит овернайт в банке

Один из самых распространённых вариантов. Банк принимает свободные денежные средства клиента на срок до следующего рабочего дня и начисляет процентный доход. Такой инструмент часто используют компании, которые регулярно работают с крупными денежными остатками.

Межбанковский овернайт

Банки ежедневно управляют собственными денежными потоками. Если одной кредитной организации временно не хватает ликвидности, она может привлечь средства у другой на одну ночь. Подобные операции являются важной частью межбанковского рынка.

Овернайт на брокерском счёте

Некоторые брокеры предлагают размещение свободного остатка денежных средств клиентов, находящихся на торговом счёте. В этом случае деньги не просто лежат, а могут приносить дополнительный доход в соответствии с условиями обслуживания.

Сделки РЕПО овернайт

РЕПО представляет собой сделку продажи ценных бумаг с обязательством их последующего обратного выкупа. Если такая операция заключается на один день, её относят к сделкам РЕПО овернайт. Этот инструмент широко используется участниками финансового рынка для привлечения финансирования на очень короткий срок.

Все виды ночных вкладов имеют общую особенность — краткосрочный характер операций. Размещение средств обычно осуществляется на одну ночь или до следующего рабочего дня, что позволяет сохранить высокую доступность капитала.

|

Вид овернайта |

Кто использует |

Основная цель |

|

Депозитный |

Компании, инвесторы |

Доход на свободные средства |

|

Межбанковский |

Банки |

Управление ликвидностью |

|

Брокерский |

Клиенты брокеров |

Доход на остаток средств |

|

РЕПО |

Профессиональные участники рынка |

Краткосрочное финансирование |

Доходность овернайта: сколько можно заработать

Доход зависит от суммы размещения, срока сделки и действующей процентной ставки. Из-за короткого срока начисленный доход обычно оказывается небольшим. Однако для компаний и инвесторов, которые регулярно работают с крупными суммами, даже краткосрочное размещение свободных денег может быть выгодным.

Рассмотрим условный пример.

Компания разместила по программе овернайт 5 млн рублей под 15% годовых на один день. Доход будет рассчитан пропорционально сроку размещения и составит около 2 тыс. рублей.

|

Сумма размещения |

Ставка 15% годовых |

Доход за 1 день* |

|

100 000 ₽ |

15% |

около 41 ₽ |

|

1 млн ₽ |

15% |

около 411 ₽ |

|

5 млн ₽ |

15% |

около 2 055 ₽ |

* Расчёт условный и приведён только для примера.

Точная сумма зависит от условий конкретного банка, брокера или финансовой организации.

Как правило, ставки зависят от ситуации на денежном рынке и уровня ключевой ставки. При росте процентных ставок доходность краткосрочного размещения средств, как правило, увеличивается, а при их снижении — уменьшается.

Овернайт редко рассматривается как самостоятельный инструмент для получения высокой прибыли. Его основная задача заключается в эффективном использовании временно свободных денежных средств, которые в противном случае не приносили бы никакого дохода.

Что происходит в выходные и праздничные дни

Сделки овернайт ориентированы на рабочие дни финансового рынка. Несмотря на название, срок размещения может увеличиваться, если следующий рабочий день наступает после выходных или праздников.

Например, компания Н разместила 5 млн рублей на банковском депозите овернайт в пятницу под 15% годовых. Следующий рабочий день наступает в понедельник, поэтому средства фактически будут размещены в течение трёх календарных дней.

Доход в этом случае рассчитывается исходя из срока фактического размещения и составит около 6 160 рублей.

В понедельник компания Н получит обратно основную сумму (5 млн рублей) и начисленные проценты. Общая сумма на счёте составит 5 006 160 рублей.

Порядок расчёта дохода и условия по сделке у разных финансовых организаций могут существенно отличаться. Поэтому перед использованием инструмента рекомендуется ознакомиться с действующими тарифами и правилами обслуживания.

Овернайт, вклад и РЕПО: в чём разница

Овернайт часто сравнивают с банковским вкладом или сделками РЕПО. Эти инструменты действительно имеют общие черты: все они позволяют получать доход от временно свободных денежных средств или активов. Однако цели, сроки и механизм работы у них различаются.

Главное отличие овернайта от классического вклада заключается в сроке размещения средств. Вклад обычно открывается на несколько месяцев или лет, тогда как операция овернайт рассчитана на один рабочий день. Благодаря этому владелец денег сохраняет возможность быстро вернуть капитал и использовать его по своему усмотрению.

Кроме того, процентная ставка по вкладам нередко оказывается выше, поскольку деньги размещаются на более длительный срок. Овернайт, в свою очередь, ориентирован не столько на получение максимального дохода, сколько на эффективное управление свободной ликвидностью.

Сделки РЕПО отличаются от овернайта своей структурой. Если при размещении средств по программе овернайт деньги временно передаются финансовой организации под процент, то РЕПО предполагает продажу ценных бумаг с обязательством их последующего обратного выкупа по заранее согласованной цене.

Для наглядности основные различия представлены в таблице.

|

Параметр |

Овернайт |

Вклад |

РЕПО |

|

Основной объект операции |

денежные средства |

денежные средства |

ценные бумаги |

|

Типичный срок |

один рабочий день |

от нескольких месяцев |

от одного дня до нескольких месяцев |

|

Основная цель |

временное размещение свободных средств |

накопление и получение дохода |

привлечение или размещение ликвидности |

|

Доступ к средствам |

на следующий рабочий день |

зависит от условий вклада |

определяется условиями сделки |

|

Уровень доходности |

обычно ниже долгосрочных инструментов |

зависит от срока и условий |

зависит от параметров сделки |

Выбор конкретного инструмента зависит от задач участника рынка. Если деньги понадобятся уже в ближайшее время, может подойти овернайт. Для долгосрочного размещения капитала чаще используют вклады и другие инвестиционные инструменты.

Овернайт на брокерском счёте

Термин «овернайт» используют и брокеры, хотя и намного реже, чем в банковской сфере. Если на клиентском счёте остались свободные средства, рыночный посредник может предложить разместить их под процент на ночь.

Клиентам важно, что доступ к средствам сохраняется на следующий рабочий день. Денежные остатки находятся на брокерском счёте и доступны для совершения сделок после завершения соответствующих операций.

При выборе брокерских услуг важно внимательно изучать условия обслуживания, порядок начисления дохода и возможные ограничения. Параметры размещения средств, а также уровень потенциальной доходности могут существенно различаться у каждого брокера.

Преимущества и недостатки

Основная задача овернайта заключается не в получении высокой прибыли, а в эффективном использовании свободного в течение короткого времени капитала.

К преимуществам овернайта можно отнести:

-

возможность получать доход даже при размещении средств на очень короткий срок;

-

сохранение высокой ликвидности капитала;

-

возврат денег на следующий рабочий день;

-

удобство управления свободными остатками финансов;

-

возможность использовать инструмент на регулярной основе.

Несмотря на перечисленные преимущества, овернайт имеет некоторые минусы.

Среди основных недостатков можно выделить:

-

относительно невысокую доходность по сравнению с другими инвестиционными инструментами;

-

зависимость ставок от ситуации на денежном рынке;

-

возможные требования к минимальной сумме размещения;

-

условия обслуживания у разных финансовых организаций могут оказаться не слишком лояльными.

Как и любой финансовый инструмент, овернайт связан с определёнными рисками. Их уровень обычно считается умеренным, однако перед размещением средств необходимо внимательно ознакомиться с условиями конкретного продукта, порядком начисления дохода, а также проверить надёжность самого займополучателя.

Кому подходит овернайт и как его подключить

Овернайт чаще всего используют организации, предприниматели и инвесторы, которые регулярно работают со свободными деньгами и заинтересованы в их эффективном размещении даже на короткий срок.

Инструмент может подойти:

-

компаниям, которые временно размещают свободные денежные остатки между расчётами;

-

организациям, управляющим ликвидностью и денежными потоками;

-

инвесторам, которые стремятся получать дополнительный доход от временно неиспользуемых средств;

-

участникам финансового рынка, которым важно сохранить быстрый доступ к капиталу.

В то же время овернайт чаще используется не как основной, а как дополнительный инструмент управления свободными средствами.

Порядок подключения зависит от конкретной финансовой организации и выбранного продукта. Как правило, процесс включает несколько этапов:

-

выбор банка, брокера или иной организации, предлагающей соответствующую услугу;

-

ознакомление с условиями размещения средств;

-

заключение договора или подключение необходимого сервиса;

-

размещение денежных средств в соответствии с установленными правилами;

-

получение начисленного дохода после завершения операции.

Перед подключением рекомендуется обратить внимание на размер процентной ставки, минимальную сумму размещения, порядок начисления дохода и условия возврата денежных средств.

FAQ

Можно ли потерять деньги при использовании овернайта?

Условия и уровень рисков зависят от конкретного финансового инструмента и организации, предоставляющей услугу. Перед размещением важно ознакомиться с условиями договора и особенностями продукта.

Можно ли пользоваться овернайтом каждый день?

Да, при наличии соответствующей услуги и свободных денег операции могут проводиться регулярно.

Подходит ли овернайт для долгосрочного инвестирования?

Нет. Основная задача инструмента заключается в краткосрочном размещении свободных денег и управлении ликвидностью, а не в долгосрочном накоплении капитала.

Нужно ли самостоятельно выводить деньги после завершения операции овернайт?

В большинстве случаев средства и начисленные проценты возвращаются автоматически после окончания срока размещения. Конкретный порядок зависит от условий финансовой организации.

Существует ли минимальная сумма для размещения средств по программе овернайт?

Да. Многие банки и брокеры устанавливают минимальный размер размещения. Требования зависят от конкретного продукта и условий обслуживания.

Преимущества компании

- Альфа Форекс — лидер рынка РФ

- Лицензия банка России

- Перевод через Альфа-Мобайл и Альфа-Клик

- Являемся частью банковской группы

- Все операции онлайн, торговля 24/5 из любой точки мира

- Быстрая регистрация онлайн

Все разделы

Квалификация инвесторов

Вопросы по онлайн-трейдингу

Вопросы по открытию счета

Вопросы к Альфа-Форекс

Вопросы по терминалу MetaTrader

Показатели технического анализа

Инструменты технического анализа

Фигуры технического анализа

Теоретические основания фундаментального анализа

Показатели фундаментального анализа

Словарь трейдера