Квалификация инвесторов

Квалификация инвесторов

Вопросы по онлайн-трейдингу

Вопросы по онлайн-трейдингу

Вопросы по открытию счета

Вопросы по открытию счета

Вопросы к Альфа-Форекс

Вопросы к Альфа-Форекс

Вопросы по терминалу MetaTrader

Вопросы по терминалу MetaTrader

Показатели технического анализа

Показатели технического анализа

Инструменты технического анализа

Инструменты технического анализа

Фигуры технического анализа

Фигуры технического анализа

Теоретические основания фундаментального анализа

Теоретические основания фундаментального анализа

Показатели фундаментального анализа

Показатели фундаментального анализа

Словарь трейдера

Словарь трейдера

Все разделы

Все разделы

Понятия контанго и бэквордация относятся к срочному рынку и применяются при операциях с фьючерсами. Это производный инструмент, который представляет собой контракт на покупку или продажу какого-либо актива, называемого базовым.

Фьючерс имеет цену, срок исполнения (экспирации) и объём. Смысл его в отложенном исполнении. Это договор на поставку актива в установленный срок, чаще всего через 3, 6 и 9 месяцев. Обладатель фьючерса обязан купить или продать указанный в нём актив по оговорённой цене при наступлении даты поставки.

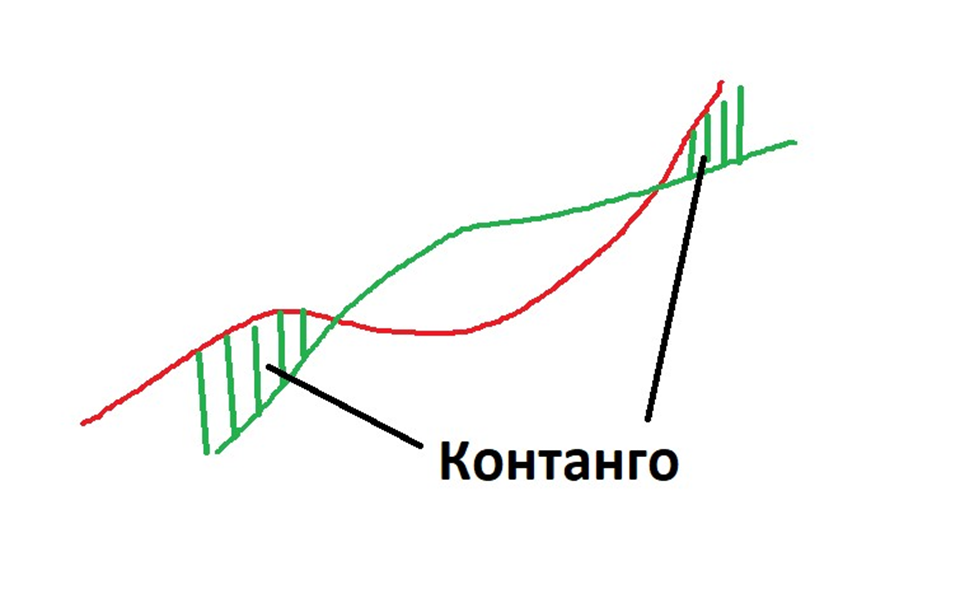

Определение контанго

Фьючерсные котировки на срочном рынке во многом повторяют движение стоимости базового актива. Но полного совпадения между ними не бывает, чаще всего фьючерс отклоняется от цены актива в большую или меньшую сторону.

Это происходит оттого, что фьючерс и его актив — два самостоятельных финансовых инструмента. Даже торгуясь на одной биржевой площадке, они принадлежат к разным рынкам со своими правилами, продавцами и покупателями.

Когда стоимость фьючерса превышает цену самого актива, говорят о явлении контанго (contango — прибавочная стоимость) на рынке. В примере график базового актива обозначен зелёной линией, а график его производного инструмента — красной.

В зависимости от срока исполнения фьючерсные контракты бывают дальними и ближними. Если в одно время выпущены контракты, допустим, на пшеницу со сроком поставки 3 мес. и 6 мес., то контракт с шестимесячной экспирацией будет по отношению к трёхмесячному дальним. А трёхмесячный по отношению к шестимесячному станет называться ближним.

Это важно для понимания второго условия наступления контанго, которое звучит так: цена дальнего фьючерса выше цены ближнего.

Ближе к сроку экспирации фьючерсы дешевеют, поскольку спрос на них падает. Это объяснимо: остаётся всё меньше времени для изменения цены согласно ожиданиям участников рынка. Однако некоторые трейдеры специально дожидаются приближения даты исполнения, чтобы купить бумаги дешевле и на этом выиграть. Если на рынке сложится контанго, то фьючерс ещё подешевеет, и короткие позиции будут в выигрыше.

Контанго бывает нескольких типов:

-

низким;

-

нормальным;

-

высоким.

Эти понятия относительны и отличаются для разных активов. Опытные трейдеры без труда определяют тип контанго. К примеру, если актив дешевле фьючерса на единицы процентов, говорят о низком контанго. В случае отличия стоимости более, чем на треть, оно будет высоким. В остальных ситуациях его назовут нормальным.

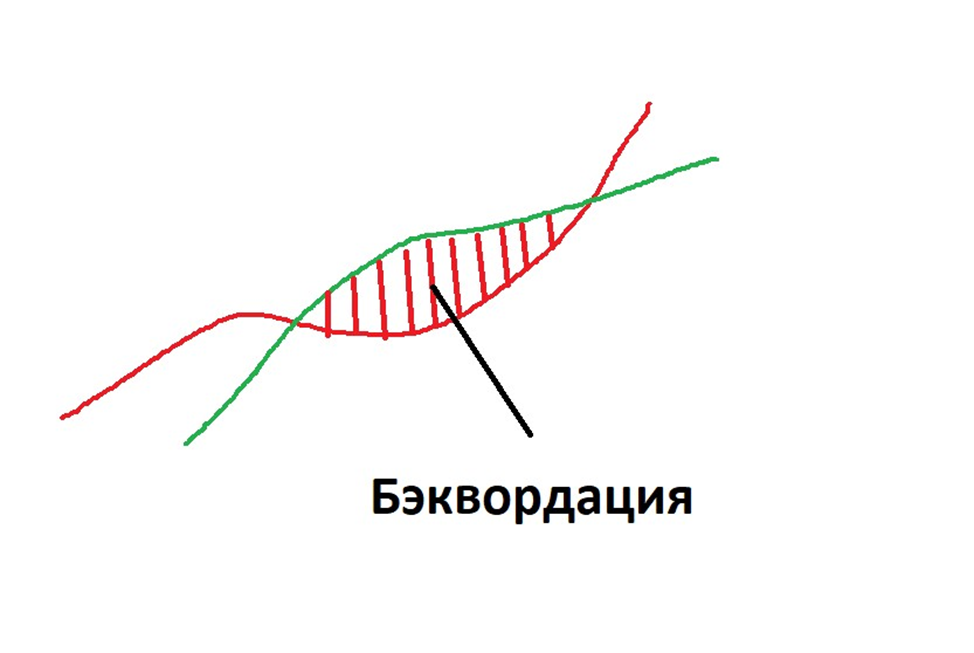

Определение бэквордации

Стоимость фьючерса не всегда превышает цену базового актива. Иногда он котируется ниже, чем сам актив. Речь идёт о бэквордации фьючерса (backwardation — «запаздывание»).

При наступлении бэквордации дальние фьючерсы торгуются по цене, уступающей ближним. Это может оказаться на руку спекулянтам, играющим на понижение.

Причины того, что актив становится дешевле фьючерсного контракта, лежат на поверхности. Основная состоит в том, что на многие товары спрос периодически превышает предложение. Эти периоды давно просчитаны, и при их ожидании цена просаживается, что вызывает бэквордацию.

Например, стоимость золота падает к сентябрю, когда Китай начинает активно добывать и перерабатывать его. Стоимость зерновых культур окажется на минимальном уровне в конце лета — начале осени, во время массового сбора урожая. По итогу дальние фьючерсы, приобретаемые в фазу высоких цен с экспирацией в период их падения, будут ниже самих активов.

Другая причина снижения цены присуща акциям и другим ценным бумагам, по которым выплачиваются дивиденды. Контракты, выпущенные после дивидендной отсечки, менее интересны покупателям, в то время как акции подскакивают в цене в ожидании выплаты и остаются на высоком уровне. Так образуется разрыв в пользу базового актива — бэквордация.

Как применяется контанго и бэквордация в трейдинге

Рынок деривативов главным образом спекулятивный, то есть его участники заключают сделки не с целью купить или продать актив, а хотят извлечь прибыль из разницы цен. Они могут угадать направление цены и получить доход, а могут промахнуться и остаться в убытке.

Приведём пример сделки на повышение, когда покупатель готов заплатить больше в расчёте на рост актива. Трейдер купил пять фьючерсов номиналом 100 р. Он рассчитывает, что цена увеличится до 120 р. Если его ожидания оправдаются и фьючерс вырастет вслед за активом, при закрытии контракта участник рынка должен купить пять штук по 100 р. (на сумму 500 р.) и тут же продать по 120 р. (на сумму 600 р.), поскольку операции с фьючерсами встречные. Прибыль составит 100 р.

Так контанго работает в пользу трейдера и приносит ему доход.

Операции с фьючерсными контрактами отличаются возможностью коротких позиций без кредитного плеча, то есть бумагу можно продать, например, с акциями или обычными товарами на спотовом рынке так не получится поступить. Продажа позволяет инвесторам хеджировать (застраховать) риски, но популярнее всего торговля в шорт у спекулянтов.

Сделка по продаже фьючерса выглядит иначе, чем привыкли форекс-трейдеры. Владелец бумаги обязуется продать, например, 5 т нефти спустя три месяца, а нефти у него в наличии нет. Это ещё одна особенность работы с фьючерсными контрактами — в момент заключения сделки базовый актив необязательно должен присутствовать у продавца.

Купив нужное количество контрактов (например, 5), продавец увидит на счёте цифру 5. Так биржа помечает, что фьючерсы предназначены на продажу. Поскольку самого актива у продавца нет, в дату исполнения договора биржа проведёт двойную операцию: приобретёт пять контрактов на покупку по текущей цене и тут же продаст их по номинальной стоимости.

Если актив подешевел, а за ним и фьючерс, на что и рассчитывал трейдер, он получит прибыль в виде разницы цен, которая будет немедленно зачислена на его счёт. Вот наглядный пример использования бэквордации в трейдинге. В случае неправильного расчёта и подорожания актива спекулянт останется в убытке.

Например, участник рынка открыл короткую сделку на пять фьючерсов по цене 100 р. Он ожидал удешевления бумаги до 80 р, в результате его прибыль составила бы 100 р. В дату экспирации актив был бы куплен по 80 р. на сумму 400 р., а продан за 100 р. согласно номиналу на сумму 500 р.

Однако прогноз не оправдался, и к дате исполнения контракта актив вырос до 120 р. Теперь трейдер обязан купить его по 120 р. (на сумму 600 р.) и продать, как и прежде, по 100 р. (на сумму 500 р.). Итоговый убыток составит 100 р.

Следует отметить, что такие операции биржа производит взаимозачётами, поэтому физически держать полную сумму на счёте не требуется.

Популярен среди опытных трейдеров также арбитраж, особенно хорошо работающий на основе контанго и бэквордации. Он позволяет получить дополнительную прибыль, однако начинающим лучше не практиковать этот вид трейдинга. Арбитраж заключается в том, чтобы одновременно покупать и продавать фьючерс и его базовый актив, получая доход от расхождения и схождения их цен.

Риски при использовании контанго и бэквордации

Торговля на срочном рынке гораздо сложнее, чем на внебиржевом валютном. Одна из главных опасностей, подстерегающих трейдера, — резкие колебания стоимости базового актива. Рынок деривативов более волатилен, и цена может сильно меняться в ту или иную сторону.

Разумеется, спекулянт не будет держать фьючерс до даты экспирации, его цель — реализовать обязательства по нему гораздо раньше. Но при повышении цены базового актива денег на счёте трейдера может не хватить для обеспечения обязательств, и тогда биржа имеет право принудительно закрыть позицию. Это означает, что владелец фьючерса должен немедленно исполнить договор по текущей цене.

Допустим, он купил пять контрактов в лонг по цене 100 р., итого — 500 р. Гарантийное обеспечение (ГО) составляет 50% (или 250 р. за 5 фьючерсов) — эта сумма будет заморожена на счёте. Спустя неделю актив подорожал до 120 р., и ГО выросло до 300 р. Если этих денег на счёте нет, биржа обяжет трейдера купить базовый актив по номинальной стоимости, то есть за 500 руб. Таким образом, участник рынка не только не заработает, но и залезет в большие долги.

Рыночная цена движется по амплитуде, и вскоре вновь может снизиться, но ситуацию трейдера из примера выше это уже не спасёт. Поэтому при торговле фьючерсами нужно очень внимательно отслеживать поведение цены и держать на счёте сумму с запасом.

Резюме

Фьючерс — производный инструмент какого-либо актива, который в этом случае называется базовым. Их цены котируются приблизительно в одном диапазоне, поскольку фьючерсный контракт ориентируется на поведение своего родоначальника.

Но стоимость фьючерса и его актива не может быть абсолютно одинаковой из-за принадлежности к разным рынкам и особенностей. Поэтому чаще всего наблюдается некоторое превышение цены контракта над стоимостью базового актива — контанго.

Периодически на рынке появляется ситуация, когда фьючерс становится дешевле лежащего в его основе актива. Такое положение носит название бэквордация. Оно встречается гораздо реже контанго и относится скорее к исключению, чем к правилу.

Трейдеры используют контанго и бэквордацию фьючерсов для заработка при игре на повышение или на понижение. Популярным способом выручить прибыль является арбитраж, когда участник рынка по известной ему схеме покупает и продаёт фьючерс и его актив.

Преимущества компании

- Альфа Форекс — лидер рынка РФ

- Лицензия банка России

- Перевод через Альфа-Мобайл и Альфа-Клик

- Являемся частью банковской группы

- Все операции онлайн, торговля 24/5 из любой точки мира

- Быстрая регистрация онлайн

Все разделы

Квалификация инвесторов

Вопросы по онлайн-трейдингу

Вопросы по открытию счета

Вопросы к Альфа-Форекс

Вопросы по терминалу MetaTrader

Показатели технического анализа

Инструменты технического анализа

Фигуры технического анализа

Теоретические основания фундаментального анализа

Показатели фундаментального анализа

Словарь трейдера